Sommaire

Quand une facture impayée s’éternise, la tentation est grande de « passer à l’étape d’après ». Mais laquelle, et à quel moment, sans brûler les étapes ni perdre du temps, de l’argent et parfois même ses chances de recouvrer ? En France, l’exécution forcée ne s’improvise pas : elle suppose un titre exécutoire, un cadre procédural strict et des coûts qu’il faut anticiper. À l’heure où les défaillances d’entreprises restent élevées et où les retards de paiement pèsent sur la trésorerie, comprendre le basculement vers le coercitif devient un enjeu très concret.

Du rappel amiable au risque de l’impasse

On peut relancer dix fois, promettre des échéanciers, accepter un « petit délai », et pourtant rester au point mort, la frontière entre patience utile et immobilisme coûteux se franchit vite, et elle se mesure d’abord en trésorerie immobilisée. En pratique, la première phase est presque toujours amiable : emails, appels, courrier de relance, puis mise en demeure. Ce temps-là n’est pas perdu si le dossier est bien tenu, car il documente la créance, date les échanges, et montre la bonne foi du créancier, ce qui comptera ensuite devant un juge ou un commissaire de justice.

Le signal d’alarme, c’est la répétition des excuses sans acte, un débiteur qui « répond » mais ne paie pas, ou qui paie un montant symbolique pour gagner du temps. Un autre indice, plus rude, tient à l’environnement économique : quand les défaillances montent, les impayés deviennent plus difficiles à rattraper, car le débiteur peut être rattrapé par d’autres créanciers, des saisies concurrentes ou une procédure collective. Les données publiques rappellent l’ampleur du phénomène : la Banque de France a recensé plus de 65 000 défaillances d’entreprises sur douze mois en 2024, un niveau élevé qui tend à durcir la concurrence entre créanciers au moment de recouvrer.

La réalité, c’est qu’un recouvrement amiable peut réussir vite, mais il peut aussi s’enliser, surtout quand le débiteur joue sur l’absence de contrainte juridique immédiate. À ce stade, la question n’est pas seulement « qui relancer ? », mais « comment préparer la marche suivante ? » : vérifier l’identité exacte du débiteur, l’adresse, la preuve de livraison ou d’exécution, la facture, les conditions générales, les pénalités de retard, et la date d’exigibilité. Sans ces pièces, la phase judiciaire ralentit, et l’exécution forcée, si elle devient nécessaire, arrive trop tard.

C’est aussi le moment de trancher une confusion fréquente, celle du choix entre huissier ou agence de recouvrement selon la nature du dossier. L’amiable peut être externalisé, mais l’accès aux actes et à l’exécution forcée obéit à un régime précis, et tous les intermédiaires n’ont pas les mêmes leviers, ni les mêmes obligations, ni les mêmes coûts. Le bon choix n’est pas une question de « fermeté » affichée, c’est une question d’efficacité procédurale et de sécurité juridique.

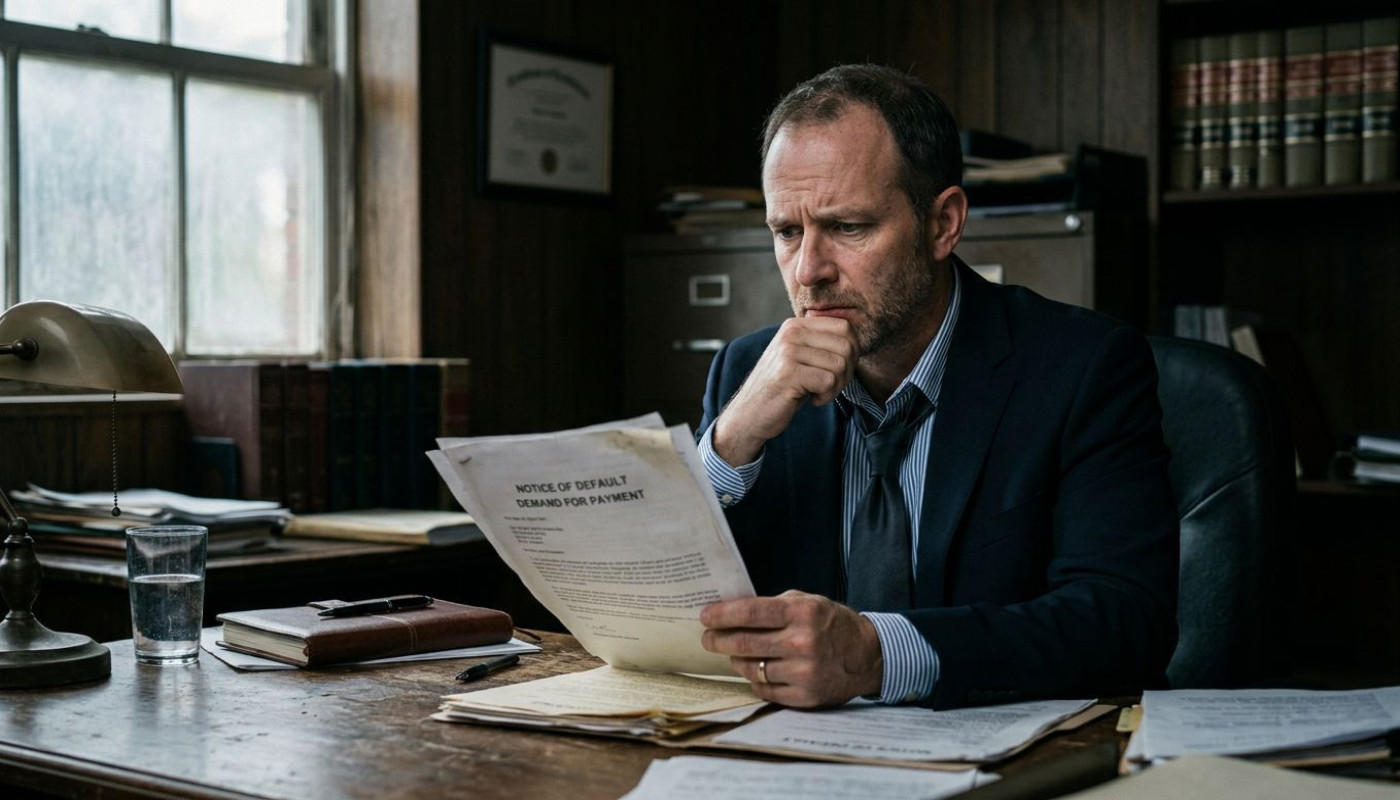

Le vrai point de bascule : le titre exécutoire

Sans titre exécutoire, pas d’exécution forcée : c’est la règle cardinale, et c’est là que beaucoup de créanciers perdent du temps en croyant qu’un « dossier solide » suffit. Le titre exécutoire, c’est le sésame qui autorise des mesures contraignantes, par exemple une saisie sur compte bancaire, une saisie des rémunérations ou une saisie-vente, et il peut provenir d’une décision de justice, d’un acte notarié revêtu de la formule exécutoire, ou d’autres titres prévus par la loi.

Dans les dossiers du quotidien, la voie la plus fréquente reste la décision judiciaire, et souvent, une procédure simple et rapide quand la créance est peu contestable. L’injonction de payer en est l’exemple typique : sur la base de pièces justificatives, le juge peut rendre une ordonnance, que le débiteur pourra contester dans un délai déterminé. Si aucune opposition n’est formée, ou si le créancier obtient un jugement, alors la contrainte change de nature : on ne demande plus, on exécute.

Ce basculement n’est pas qu’une formalité. Il répond à une logique d’État de droit : la contrainte sur le patrimoine suppose un contrôle préalable, et donc un texte qui autorise l’exécution. Pour le créancier, cela implique de savoir quand arrêter l’amiable, et quand investir dans l’obtention du titre, car plus on attend, plus le risque de solvabilité se dégrade. Si le débiteur vide ses comptes, organise son insolvabilité ou multiplie les dettes, la victoire judiciaire peut devenir théorique, et c’est précisément l’une des raisons qui rendent l’exécution forcée, parfois, la seule option réaliste.

Autre point souvent sous-estimé : la prescription et la preuve. Selon la nature de la créance, les délais et les règles varient, et un dossier mal documenté peut se retourner contre le créancier. Dans un environnement où les entreprises digitalisent leurs échanges, les preuves existent souvent, mais encore faut-il les produire proprement, et préserver l’intégrité des documents. En clair, la stratégie n’est pas « amiable ou judiciaire », elle consiste à mener l’amiable en préparant le judiciaire, afin que le passage au titre exécutoire ne soit pas un saut dans l’inconnu.

Saisies, comptes, salaires : ce que change l’exécution

Une fois le titre exécutoire obtenu, l’exécution forcée n’est pas une punition, c’est un mécanisme de recouvrement encadré, et surtout, gradué. Le débiteur est informé, des actes sont signifiés, des délais existent, et certaines ressources sont protégées. Mais la différence majeure tient à l’effet concret : l’argent ou les biens peuvent être appréhendés sans attendre un consentement qui ne vient plus.

La saisie-attribution sur compte bancaire est l’une des mesures les plus redoutées, car elle peut capter les fonds disponibles à un instant donné, tout en laissant subsister un solde bancaire insaisissable, destiné à préserver un minimum vital. La saisie des rémunérations obéit à un barème, avec une part saisissable calculée selon le salaire et la situation du débiteur, et elle s’inscrit dans le temps, ce qui sécurise parfois un remboursement progressif quand une saisie ponctuelle serait inefficace. La saisie-vente, elle, vise les biens meubles : elle peut aboutir à une vente si le débiteur ne règle pas, mais elle suppose un équilibre entre coûts, délais et valeur réalisable.

Dans les dossiers commerciaux, la stratégie dépend aussi de la nature du débiteur. Une société peut disposer de comptes multiples, d’actifs circulants, de clients, mais aussi d’engagements bancaires et de créanciers prioritaires. Là encore, attendre peut coûter cher : lorsque survient une procédure collective, les règles changent, les poursuites individuelles sont en principe suspendues, et la créance se retrouve dans un cadre collectif, avec des chances de recouvrement parfois réduites. Ce n’est pas un scénario systématique, mais c’est l’un des facteurs qui incitent les créanciers à agir avant le point de non-retour.

Il faut aussi parler du coût et de la lisibilité pour le créancier. L’exécution forcée génère des frais, certains étant récupérables, d’autres non, et l’efficacité varie selon la solvabilité réelle. Le bon réflexe consiste à évaluer, avant de déclencher des mesures, ce que l’on sait du patrimoine du débiteur, de ses revenus et de ses comptes, afin d’éviter une cascade d’actes peu productifs. L’exécution n’est pas « automatique » : c’est une boîte à outils, et comme toute boîte à outils, elle donne de bons résultats quand elle est utilisée avec méthode.

Quand agir vite évite de perdre plus

Le temps est l’allié du débiteur de mauvaise foi, et l’ennemi du créancier mal informé. Agir vite ne veut pas dire agir brutalement, cela signifie prendre des décisions à partir d’indices concrets : silence prolongé, promesses non tenues, informations contradictoires, et surtout, signes de fragilité financière. À ce stade, l’exécution forcée devient la seule option non pas par goût de la contrainte, mais parce que l’inaction rend la créance irrécouvrable.

Une approche rationnelle consiste à se fixer des seuils : au-delà de X jours de retard, mise en demeure formelle, au-delà de Y jours, lancement de la procédure pour obtenir un titre exécutoire, et en parallèle, collecte et vérification des pièces. Pour les entreprises, c’est aussi une question de gouvernance : un poste client dégradé fragilise le besoin en fonds de roulement, et peut obliger à se financer plus cher. Le coût réel d’un impayé, ce n’est pas seulement la somme non encaissée, c’est l’énergie interne mobilisée, les tensions avec les fournisseurs, et parfois, l’effet domino sur sa propre solvabilité.

Dans certains cas, un accord reste possible même après l’obtention du titre : un échéancier formalisé, un paiement partiel immédiat, une garantie. Mais la différence est décisive : le créancier n’est plus suspendu à la bonne volonté du débiteur, il dispose d’un cadre qui permet d’exécuter si l’accord n’est pas respecté. Cette perspective, souvent, rééquilibre le rapport de force et fait renaître une négociation crédible. Le paradoxe est là : l’exécution forcée, parce qu’elle existe, peut éviter d’aller jusqu’au bout, mais elle ne produit cet effet que si le créancier a su franchir le cap juridique à temps.

Reste une dimension très humaine : la peur de « se fâcher », d’abîmer une relation commerciale, ou de paraître agressif. Mais une relation commerciale saine supporte la clarté, et l’absence de paiement n’est pas une divergence d’opinion, c’est un transfert de risque imposé au créancier. Quand les relances s’accumulent, l’exécution forcée ne devient pas un excès, elle devient la traduction d’un principe simple : un contrat se respecte, et une dette se paie.

Les réflexes à avoir avant de lancer

Avant d’engager des frais, fixez un budget, rassemblez toutes les pièces, et vérifiez l’adresse et l’identité du débiteur. Si vous pouvez encore négocier, formalisez un échéancier écrit, et anticipez les aides possibles, notamment via votre protection juridique ou certains dispositifs d’accompagnement des entreprises : mieux préparé, vous agissez plus vite, et vous récupérez davantage.

Sur le même sujet