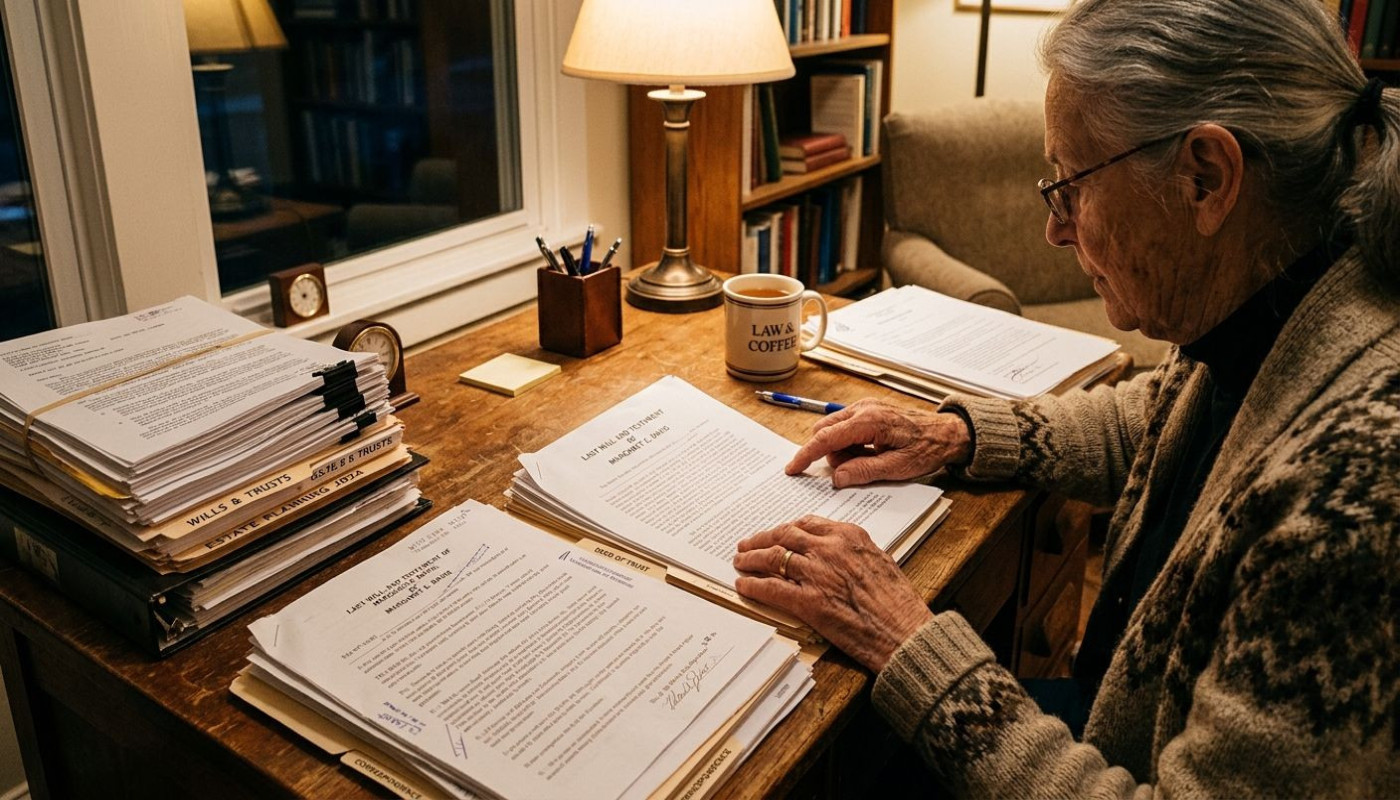

Sommaire

La législation encadrant les droits de succession évolue constamment, impactant directement la transmission du patrimoine. Comprendre ces modifications est fondamental pour anticiper au mieux la gestion de son héritage et préserver les intérêts des bénéficiaires. Découvrez ci-dessous comment les changements récents peuvent influencer vos démarches et quelles solutions adopter pour optimiser votre succession.

Nouvelle fiscalité applicable

Les dernières réformes concernant la fiscalité des droits de succession en France ont entraîné des ajustements significatifs du barème et des modalités de transmission du patrimoine. Le nouveau barème prévoit, selon le degré de parenté entre le défunt et l’héritier, des tranches d’imposition plus nuancées et parfois plus élevées, impactant directement la charge fiscale supportée lors de la transmission. Par ailleurs, le montant des abattements applicables – c’est-à-dire la part de la succession exonérée d’impôt – a été révisé, ce qui influence la somme soumise à taxation. Cette évolution vise principalement à adapter la législation aux enjeux contemporains, notamment la valorisation croissante des patrimoines et la volonté de garantir une plus grande équité fiscale entre les héritiers.

Pour mieux comprendre, Maître Dubreuil, notaire reconnu et spécialiste du droit patrimonial, précise que l’abattement successoral est la portion du patrimoine reçue par un héritier qui n’est pas prise en compte pour le calcul des droits de succession. Au fil des réformes récentes, ce mécanisme a vu ses montants évoluer, parfois à la hausse pour certains héritiers proches afin de favoriser la transmission familiale, parfois à la baisse pour les successions jugées les plus avantageuses. Cette évolution du régime de l’abattement successoral, combinée aux nouveaux taux du barème, modifie la structuration des stratégies patrimoniales et invite à une anticipation renforcée des transmissions. Il est donc conseillé de consulter un professionnel du droit afin d’optimiser la gestion de son patrimoine face à ces nouveautés.

Réforme des donations anticipées

La donation avant décès a récemment fait l’objet d’une réforme qui impacte fortement la transmission du patrimoine dans le cadre de la succession. Désormais, la fiscalité entourant les donations bénéficie d’ajustements permettant une optimisation des avantages fiscaux, particulièrement en ce qui concerne les abattements et les exonérations renouvelables. Les délais de rapport fiscal, c’est-à-dire la période pendant laquelle une donation doit être réintégrée à la masse successorale pour le calcul des droits de succession, ont été modulés afin d’offrir aux donateurs plus de souplesse dans la planification de leur transmission. Un notaire expérimenté souligne que le rapport fiscal est central dans l’évaluation de l’assiette imposable au moment de la succession, car il détermine si la valeur de la donation doit être ajoutée à celle de l’héritage pour calculer les droits dus par les bénéficiaires.

Grâce à cette réforme, il est possible de renouveler certains abattements tous les quinze ans, ce qui favorise les transmissions progressives et le partage anticipé du patrimoine familial. La gestion de la donation doit toutefois être stratégique pour tirer profit au maximum de la fiscalité actuelle et éviter des coûts imprévus lors de l’ouverture de la succession. Pour ceux qui souhaitent approfondir ces évolutions légales et comprendre toutes les subtilités de la transmission, allez à la page pour plus d'infos sur https://www.juridique-eclair.fr où des conseils professionnels complètent ces explications.

Assurance-vie et nouvelles règles

Les récentes évolutions législatives modifient significativement la manière dont l’assurance-vie s’intègre dans la succession. Dans un contexte où la fiscalité devient plus complexe, il est essentiel de comprendre l’impact des contrats d’assurance-vie sur la transmission de patrimoine. Aujourd’hui, la fiscalité appliquée dépend de plusieurs critères, tels que la date de souscription du contrat, l’âge de l’assuré lors des versements et le montant transmis au bénéficiaire. Ces paramètres influencent directement les abattements fiscaux et les taux d’imposition, renforçant la nécessité d’une planification précise pour optimiser la transmission et limiter les droits de succession pour les bénéficiaires désignés.

Un point d’attention majeur concerne la désignation du bénéficiaire. Selon les dernières mises à jour réglementaires, la rédaction de la clause bénéficiaire dans le contrat d’assurance-vie revêt une dimension stratégique. Cette clause, qui permet de choisir la ou les personnes recevant le capital lors du décès de l’assuré, peut être personnalisée afin de répondre à des objectifs patrimoniaux spécifiques et d’anticiper d’éventuels conflits familiaux. Son contenu, lorsqu’il est soigneusement formulé, garantit non seulement le respect des volontés du souscripteur mais aussi la sécurisation du capital transmis, en dehors du cadre classique de la succession. Cela permet souvent d’avantager certaines personnes sans que les héritiers réservataires puissent s’y opposer.

À la lumière de ces évolutions, il est conseillé de consulter un notaire expert en gestion patrimoniale. Celui-ci approfondira notamment le concept de clause bénéficiaire, expliquant que cet outil technique permet d’ajuster très finement la transmission des sommes issues du contrat. Par exemple, il aide à adapter la fiscalité en fonction du profil de chaque bénéficiaire ou à optimiser les abattements disponibles. Pour les souscripteurs d’assurance-vie, il devient indispensable de réviser régulièrement cette clause afin de s’assurer qu’elle reste conforme à leur situation familiale et aux règles en vigueur, maximisant ainsi la protection financière des proches et la maîtrise des coûts fiscaux liés à la succession.

Délais et démarches administratives

Ces derniers temps, l'administration a introduit des ajustements notables concernant la succession, touchant notamment les délais à respecter et les démarches à effectuer par chaque héritier. L’une des principales modifications concerne le raccourcissement ou l’allongement des périodes légales pour accomplir la déclaration de succession, qui doit être déposée auprès des services fiscaux dans un délai précis à compter du décès. Ce délai varie généralement selon la situation géographique du défunt mais il existe désormais des adaptations spécifiques, notamment en cas de décès à l’étranger ou de patrimoines complexes, renforçant la rigueur des procédures.

Parmi les nouvelles obligations déclaratives, les héritiers sont à présent tenus de fournir davantage d’informations détaillées sur la consistance du patrimoine, les donations antérieures ou la valorisation des biens. Cette déclaration de succession, terme technique souvent mal compris, est selon un notaire chevronné, l’acte administratif qui récapitule l’ensemble des biens transmis, leur valeur et la part revenant à chaque héritier. L’administration utilise ce document pour calculer les droits à acquitter, veillant au respect scrupuleux des délais et à l’exactitude des informations. Ceux qui omettent ou tardent à effectuer ces démarches s’exposent à des pénalités accrues, soulignant l’accent mis sur la transparence.

La gestion de la succession requiert désormais une attention particulière de la part des héritiers, qui doivent non seulement respecter des délais parfois modifiés, mais aussi s’adapter à des procédures administratives plus exigeantes. L’administration propose des outils numériques et des guides pour faciliter la déclaration, mais l’assistance d’un notaire expérimenté s’avère précieuse pour éviter toute erreur. La compréhension du terme déclaration de succession, et la maîtrise des formalités associées, deviennent ainsi des facteurs déterminants pour assurer la transmission sereine du patrimoine et la régularisation rapide de la situation successorale.

Optimiser la planification successorale

Face aux modifications récentes de la législation, il devient primordial d’adapter la planification de la succession afin de préserver les intérêts de vos héritiers. La planification successorale, terme employé par les notaires pour désigner l’ensemble des démarches visant à organiser la transmission de votre patrimoine, permet non seulement d’anticiper la répartition des biens, mais aussi d’optimiser la fiscalité successorale. Les ajustements réglementaires récents rendent désormais indispensable l’élaboration de stratégies personnalisées, en tenant compte des nouvelles règles d’exonération ou des abattements modifiés. Ainsi, le recours à un conseil avisé permet de mettre en place des mécanismes adaptés, comme la donation-partage, l’assurance-vie ou la création de sociétés civiles, pour garantir un passage de relais harmonieux et sécurisé.

La consultation auprès d’un notaire reconnu se révèle alors particulièrement judicieuse, ce professionnel étant le mieux placé pour expliquer et mettre en œuvre les outils de planification successorale. Il s’assure que toutes les dispositions respectent la législation actuelle et optimisent la transmission selon la situation familiale et patrimoniale de chacun. En s’appuyant sur une analyse précise et actualisée, la planification successorale devient une démarche proactive, permettant d’anticiper les évolutions légales tout en protégeant efficacement le patrimoine familial. Cette optimisation contribue à limiter les conflits potentiels entre héritiers et à assurer la pérennité des biens transmis, tout en bénéficiant des avantages fiscaux en vigueur.

Sur le même sujet